Ø Τι Ορίζουμε ως Επιστροφή ΦΠΑ

Ο ΦΠΑ (Φόρος Προστιθέμενης Αξίας) είναι ένας έμμεσος φόρος κατανάλωσης, ο οποίος επιβάλλεται σε διάφορα αγαθά και υπηρεσίες επιβαρύνοντας τον αγοραστή τους.

Ο ΦΠΑ είναι σταθερός για όλους και επιβάλλεται χωρίς εισοδηματικά κριτήρια σε αντίθεση με το φόρο εισοδήματος.

Ως επιστροφή ΦΠΑ ορίζουμε την επιστροφή του ποσού που προκύπτει απο τον συμψηφισμό του ΦΠΑ στα δηλωμένα έσοδα και έξοδα μιας επιχείρησης.

Η κάθε επιχείρηση είναι θεμιτό να παρακολουθεί τα έξοδα που κάνει, έχοντας έτσι καλύτερη εικόνα των ταμειακών ροών της.

Αξίζει να τονιστεί ότι από τα φορολογητέα έσοδα μιας επιχείρησης, υπάρχουν κάποιες δαπάνες που εκπίπτουν και κάποιες άλλες που δεν εκπίπτουν. Οι λεγόμενες εκπιπτόμενες και μη εκπιπτόμενες επιχειρηματικές δαπάνες αντιστοίχως.

Η επιστροφή του ΦΠΑ πραγματοποιείται σε διάστημα μεταξύ 10 ημερών και ενός μήνα. Με τις καθαρές επιστροφές να γίνονται ως επί το πλείστων σε 10 ημέρες.

Βασικός σκοπός της ΑΑΔΕ είναι η επιστροφή αυτή να γίνει όσο το δυνατόν ταχύτερα και πιο αυτοματοποιημένα γίνεται στο μέλλον.

Ø Πότε Δικαιούται μια Επιχείρηση Επιστροφή ΦΠΑ;

Μια επιχείρηση δικαιούται επιστροφή ΦΠΑ αρκεί να τηρεί κάποιες βασικές προϋποθέσεις:

→ Διαθέτει βεβαίωση ότι έχει υποβάλλει δήλωση έναρξης εργασιών.

→ Διαθέτει νόμιμο τιμολόγιο ή άλλο αποδεικτικό στοιχείο παροχής αγαθών αλλά και του φόρου με τον οποίο επιβαρύνθηκαν.

→ Διαθέτει αποδεικτικά στοιχεία εισαγωγής αγαθών από την ίδια την επιχείρηση, καθώς και του φόρου με τον οποίο επιβαρύνθηκαν τα αγαθά αυτά.

→ Διαθέτει νόμιμο τιμολόγιο ή άλλο αποδεικτικό στοιχείο για τις ενδοκοινοτικές αποκτήσεις αγαθών όπως επίσης και για τις λήψεις υπηρεσιών για τις οποίες υπάγεται στο φόρο.

→ Κατέχει επικυρωμένο αντίγραφο της Ειδικής Δήλωσης ΦΠΑ ή της έκτακτης περιοδικής δήλωσης, όπως ισχύει σύμφωνα με τη περίπτωση γ΄ της παραγράφου 4 του άρθρου 36 του Κώδικα Φ.Π.Α. (ν. 2859/2000).

Θα πρέπει να επισημανθεί ότι σε περίπτωση που το ποσό της έκπτωσης σε μια φορολογική περίοδο είναι μεγαλύτερο από τον οφειλόμενο φόρο, η επιπλέον διαφορά μεταφέρεται για έκπτωση σε επόμενη περίοδο ή επιστρέφεται, σύμφωνα με τις διατάξεις του άρθρου 34 του Κώδικα Φ.Π.Α. (ν. 2859/2000).

Ø Πώς να Κάνετε Αίτηση για Επιστροφή ΦΠΑ

Με την υποβολή της δήλωσης ΦΠΑ γίνεται και η δημιουργία της ηλεκτρονικής αίτησης επιστροφής του.

Κατά βάση, η αίτηση αυτή δημιουργείται πλέον ηλεκτρονικά. Ωστόσο, σε περίπτωση που υπάρχει τεχνικό πρόβλημα στο δίκτυο taxisnet, ενημερώνεται ο πολίτης και την καταβάλει σε έντυπη μορφή.

Η διαδικασία επιστροφής ΦΠΑ είναι απλή αρκεί να ακολουθήσετε τα παρακάτω βήμα.

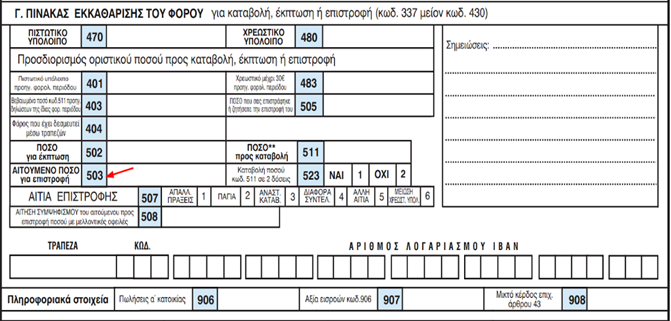

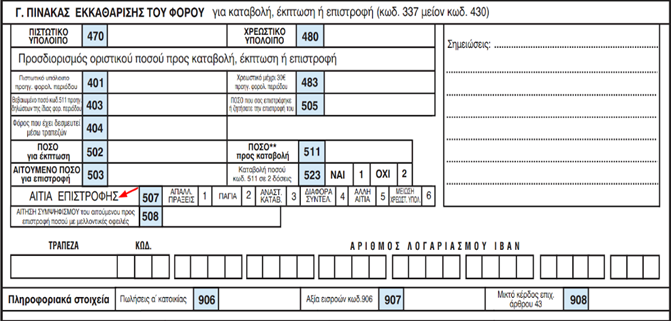

Σε πρώτο στάδιο, συμπληρώνετε τον κωδικό 503 (Αιτούμενο ποσό για επιστροφή).

Στη συνέχεια επιλέγετε μια από τις αιτίες επιστροφής, με εξαίρεση τη μείωση χρεωστικού υπολοίπου.

Τέλος, συμπληρώνετε το κουτάκι με την ένδειξη «ΤΡΑΠΕΖΑ» καθώς και τον αριθμό λογαριασμού IBAN.

Σε περίπτωση που η υποκείμενη στο φόρο επιχείρηση είναι εγκατεστημένη σε άλλο κράτος μέλος της Ευρωπαϊκής Ένωσης και με ΑΦΜ /Φ.Π.Α. στην Ελλάδα, δύναται με την υποβολή της δήλωσης Φ.Π.Α. να συμπληρώσει το πεδίο με την ένδειξη «άλλη τράπεζα».

Ø Η νομοθεσία

Σύμφωνα δε με τις διατάξεις της παρ.4 του άρθρου 42 του ν.4174/2013 προβλέπεται ότι: «4. Η αξίωση για επιστροφή φόρου, ο οποίος καταβλήθηκε αχρεώστητα παραγράφεται κατά το χρόνο που παραγράφεται το δικαίωμα της Φορολογικής Διοίκησης για έκδοση πράξης προσδιορισμού φόρου, σύμφωνα με τις παραγράφους 1 και 2 του άρθρου 36 του Κώδικα αναφορικά με την αντίστοιχη φορολογική υποχρέωση από την οποία πηγάζει η αξίωση προς επιστροφή». Δηλαδή με τις νέες διατάξεις του Κ.Φ.Δ. από 01-01-2014 η τριετής παραγραφή της αξίωσης επιστροφής ΦΠΑ κατά του Δημοσίου, γίνεται πενταετής και εξομοιώνεται με το δικαίωμα του Δημοσίου να εκδώσει πράξη διοικητικού, εκτιμώμενου ή διορθωτικού προσδιορισμού εντός πενταετίας, από τη λήξη του έτους εντός του οποίου λήγει η προθεσμία υποβολής δήλωσης.Περαιτέρω με τις μεταβατικές διατάξεις της παρ. 43 του άρθρου 66 (νυν 72), του ν.4174/2013 (Κ.Φ.Δ.), ορίζεται ότι εφόσον με την υποβολή τροποποιητικής φορολογικής δήλωσης ή με αυτοτελές αίτημα ή καθ' οιονδήποτε άλλο τρόπο, που αφορά φορολογικό έτος, διαχειριστική περίοδο ή φορολογική υπόθεση, μέχρι την έναρξη ισχύος του Κώδικα Φορολογικής Διαδικασίας (31.12.2013), προβάλλεται αξίωση επιστροφής φόρου, για τα σχετικά με την παραγραφή, εφαρμόζονται τα ισχύοντα μέχρι τον χρόνο έναρξης ισχύος του Κώδικα. Με την ως άνω δηλαδή διάταξη, διευκρινίζεται ότι για πιστωτικό υπόλοιπο που αφορά σε διαχειριστικές περιόδους έως και την 31/12/2013, ισχύει η τριετής παραγραφή της αξίωσης κατά του Δημοσίου.

Συμπέρασμα όλων των ανωτέρω. Η αξίωση για την επιστροφή πιστωτικού υπολοίπου ΦΠΑ που αφορά αγαθά επένδυσης υπόκειται σε πενταετή παραγραφή, σύμφωνα και με απόφαση του Συμβουλίου Επικρατείας. Κατά συνέπεια, η αξίωση επιστροφής πιστωτικού υπολοίπου ΦΠΑ που προέρχεται από πράξεις όπως τα αγαθά επένδυσης, τα υλικά αγαθά, που ανήκουν στην κυριότητα μιας επιχείρησης και τίθενται από αυτή σε διαρκή εκμετάλλευση, τα κτίσματα ή άλλου είδους κατασκευές, τα δικαιώματα χρησιμοποίησης διπλωμάτων ευρεσιτεχνίας, σχεδίου, υποδείγματος, εμπορικού ή βιομηχανικού σήματος, δεν υπόκειται σε τριετή παραγραφή, αλλά στην πενταετή γενική παραγραφή (ΣτΕ 1112/2021). Κατά τα λοιπά ισχύουν τα οριζόμενα που αναφέρθηκαν ανωτέρω.

Παναγιώτης Ράγγος

Λογιστής Φοροτεχνικός Α΄ Τάξης

Οικονομολόγος

Πιστοποιημένος Εσωτερικός Ελεγκτής