■ Τι είναι η απάτη τύπου καρουζέλ

Στον μηχανισμό εμπλέκονται διάφορες εταιρείες που πωλούν η μία στην άλλη σε εγχώρια αγορά αγαθά ή υπηρεσίες, τα οποία εισάγονται χωρίς ΦΠΑ από προμηθευτή (την αποκαλούμενη εταιρεία-όχημα) σε άλλη χώρα της ΕΕ.

Μία από τις εταιρείες της αλυσίδας, συνήθως η εισάγουσα τα αγαθά, δεν καταβάλλει τον ΦΠΑ στον κρατικό προϋπολογισμό παρότι τον χρεώνει στον επόμενο αγοραστή, διαπράττοντας με τον τρόπο αυτό απάτη. Η εταιρεία αυτή συνήθως εξαφανίζεται χωρίς ίχνη αμέσως μετά τη συναλλαγή (εξαφανισμένος έμπορος).

Η είσπραξη του φόρου είναι συνεπώς αδύνατη στη χώρα στην οποία καταναλώνονται τα αγαθά ή οι υπηρεσίες.

Ωστόσο, οι άλλοι αγοραστές στην αλυσίδα ζητούν να τους επιστραφεί ο ΦΠΑ από τον κρατικό προϋπολογισμό μετά τη μεταπώληση των αγαθών.

Έτσι, μπορεί το κράτος να επιστρέψει ΦΠΑ για ΦΠΑ που δεν εισέπραξε και η ζημιά να είναι διπλή, καθώς χάνει το 24% της αξίας των εμπορευμάτων και επιστρέφει το 24% της αξίας τους!

Μια άλλη παράμετρος είναι, να τα αγαθά ή οι υπηρεσίες μπορεί στην πραγματικότητα να μην μετακινήθηκαν ή να μην υπάρχουν καν, δηλαδή να πρόκειται για ανύπαρκτες συναλλαγές.

Επίσης, εάν δεν εντοπιστούν, ο τελικός αγοραστής της αλυσίδας στην εγχώρια αγορά μεταπωλεί τα αγαθά στον πρώτο προμηθευτή, δηλαδή την εταιρεία που εισήγαγε τα αγαθά στη χώρα και εκκινεί εκ νέου τη διαδικασία. Η τελευταία αυτή συναλλαγή, όντας διασυνοριακή, απαλλάσσεται και πάλι από τον ΦΠΑ.

■ Πώς στήνεται ένα καρουζέλ

Η διάρθρωση της απάτης τύπου καρουζέλ, εκτυλίσσεται σε τρία βήματα:

- Πρώτο βήμα

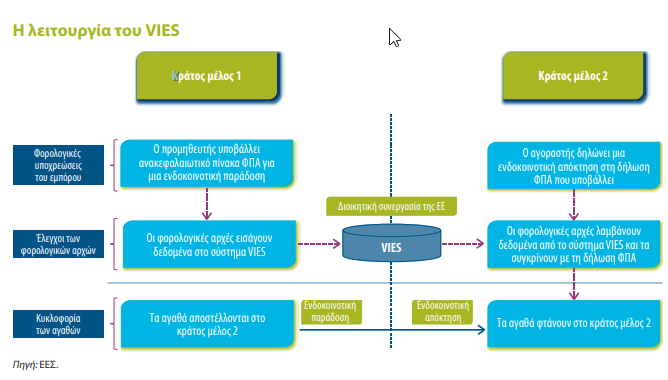

Ο κύκλος της απάτης ξεκινά με την «Εταιρεία Α», που βρίσκεται στο «Κράτος Μέλος 1» η οποία πωλεί αγαθά στην «Εταιρεία Β» στο «Κράτος Μέλος 2». Η «Εταιρεία Α» δεν επιβάλλει ΦΠΑ επί της συναλλαγής εφόσον είναι η «Εταιρεία Β» που έχει την υποχρέωση καταβολής του ΦΠΑ μέσω της μεθόδου της διπλής καταχώρησης. Αυτό σημαίνει με απλά λόγια πως η «Εταιρεία Β» χρεώνει τον εαυτό της ΦΠΑ και την ίδια στιγμή διεκδικεί αυτόν τον ΦΠΑ, με αποτέλεσμα να μην έχει να καταβάλει φόρο στο Τμήμα Φορολογίας του «Κράτους Μέλους 2». Αυτές οι συναλλαγές, όμως, δηλώνονται στο σύστημα VIES, ένα ηλεκτρονικό σύστημα στο οποίο οι επιχειρήσεις καταχωρούν τις ενδοκοινοτικές συναλλαγές τους, προϊόντων και υπηρεσιών.

- Δεύτερο βήμα

Όταν η «Εταιρεία Β», που απέκτησε τα αγαθά χωρίς να καταβάλλει ΦΠΑ, προχωρήσει σε πώληση των αγαθών στην «Εταιρεία Γ», ας πούμε για 200.000 ευρώ, εντός του «Κράτους Μέλους 2», η πράξη θα περιλαμβάνει ΦΠΑ του «Κράτους Μέλους 2», για παράδειγμα 24%, εφόσον αποτελεί εγχώρια παράδοση αγαθών. Κανονικά, η «Εταιρεία Β» θα είναι υποχρεωμένη να δηλώσει και να καταβάλει τον ΦΠΑ που εισέπραξε, δηλαδή 48.000 ευρώ, στη φορολογική αρχή. Η «Εταιρεία Β», όμως, αποτελεί τον λεγόμενο «εξαφανισμένο έμπορο» και δεν θα καταβάλει τελικά οποιονδήποτε ΦΠΑ εισέπραξε από την «Εταιρεία Γ».

- Τρίτο βήμα

Οι συναλλαγές συνεχίζονται με πωλήσεις εντός του «Κράτους Μέλους 2», από την «Εταιρεία Γ» στην «Εταιρεία Δ», που μεταπωλεί στην «Εταιρεία Ε». Οι έμποροι μετά την «Εταιρεία Β», οι λεγόμενοι «απομονωτές», έχουν επιβάλει, εισπράξει και αποδώσει κανονικά στις αρχές τον ΦΠΑ. Η «Εταιρεία Ε» πωλεί τα ίδια αγαθά πίσω στην «Εταιρεία Α» στο «Κράτος Μέλος 1», όπου πάλι δεν επιβάλλεται ΦΠΑ εφόσον εφαρμόζεται η διπλή καταχώρηση από την «Εταιρεία Α». Οι απατεώνες ρυθμίζουν τις τιμές πώλησης μεταξύ των διαφόρων εταιρειών με τέτοιο τρόπο που η συναλλαγή να είναι κερδοφόρα, για τις εταιρείες που συμμετέχουν, δίχως να γνωρίζουν όμως πως αποτελούν πιόνια της απάτης.

Στο παράδειγμά μας το «Κράτος Μέλος 2» χάνει 48.000 ευρώ, τα οποία δεν εισέπραξε από την «Εταιρεία Β», αλλά που υποχρεούται να τα επιστρέψει στην «Εταιρεία Γ» εφόσον η εταιρεία αυτή έχει το δικαίωμα έκπτωσης. Το γεγονός πως η «Εταιρεία Β» δεν έχει αποδώσει τον ΦΠΑ στη φορολογική αρχή δεν αφαιρεί το δικαίωμα της «Εταιρείας Γ» να διεκδικήσει τον ΦΠΑ που πλήρωσε σε αυτήν, αρκεί φυσικά να μην τεκμηριώνεται πως εις γνώσει της συμμετείχε στην απάτη. Όλα αυτά συμβαίνουν μέσα σε ένα βραχύ διάστημα. Όταν η φορολογική αρχή αναζητήσει την «Εταιρεία Β», η πιθανότατα είναι πως δεν θα βρει τίποτα, ενώ ο κύκλος που περιγράψαμε, το καρουζέλ, μπορεί να έχει επαναληφθεί πολλές φορές, με τα ίδια αγαθά, και με τους απατεώνες να εξαφανίζονται με ΦΠΑ αξίας εκατομμυρίων.

Οι εταιρείες – φαντάσματα είναι σχεδόν πάντοτε μικρές και άσημες. Πίσω από αυτές όμως υπάρχουν άλλες, δηλαδή λειτουργούν για λογαριασμό πραγματικών επιχειρήσεων οι οποίες στήνουν το κύκλωμα για να εισπράξουν τον ΦΠΑ.

Αυτό δημιουργεί σοβαρές στρεβλώσεις και αθέμιτο ανταγωνισμό στην αγορά όταν, για παράδειγμα, ένα νέο προϊόν (π.χ. ένα καινούργιο smartphone) κάποιες εταιρείες το πωλούν φθηνότερα, επειδή το προμηθεύονται από ενδιάμεσους εισαγωγείς και διακινητές, οι οποίοι στη συνέχεια εξαφανίζονται, βάζοντας στην τσέπη τον ΦΠΑ.

Από το κέρδος που αποκομίζουν, οι τελικοί πωλητές ρίχνουν την τιμή του προϊόντος που πωλούν στον τελικό καταναλωτή, ο οποίος αγοράζει μεν νόμιμα και με απόδειξη ένα προϊόν σε χαμηλή τιμή, αλλά στην ουσία το κράτος έχει χάσει πολλά εκατομμύρια ΦΠΑ στα στάδια της διακίνησης.

Οταν εντοπίσει τον «εξαφανισμένο» έμπορο ή τέτοιου τύπου κύκλωμα τριγωνικών συναλλαγών με εισαγωγές από εταιρείες – φαντάσματα, το Δημόσιο απενεργοποιεί τους ΑΦΜ τους για να μπλοκάρει άμεσα τη λειτουργία τους.

Παναγιώτης Ράγγος

Λογιστής Φοροτεχνικός Α΄ Τάξης - Οικονομολόγος