Με τον ν. 4839/2021 αυξήθηκε σημαντικά το αφορολόγητο όριο των γονικών παροχών και δωρεών, ενώ η πρόσφατη εγκύκλιος 2077/2022 παρείχε πρόσθετες διευκρινίσεις επί του θέματος.

Συγκεκριμένα, το αφορολόγητο όριο καθορίστηκε στο ποσό των 800.000 ευρώ (έναντι του προηγούμενου που ήταν 150.000 ευρώ) και αφορά πράξεις μεταξύ των προσώπων που ανήκουν στην Α΄ τάξη, δηλ. μεταξύ συζύγων, γονέων και τέκνων, και παππούδων προς εγγόνια.

Το αυξημένο αφορολόγητο αφορά γονικές παροχές και δωρεές που λαμβάνουν χώρα από την 1η Οκτωβρίου 2021 σε όλα τα περιουσιακά στοιχεία, συμπεριλαμβανομένων ενδεικτικά ακινήτων, μετοχών και εταιρικών μεριδίων, καθώς και χρηματικών ποσών, που διενεργούνται με μεταφορά χρημάτων μέσω χρηματοπιστωτικών ιδρυμάτων. Γονικές παροχές και δωρεές που έλαβαν χώρα πριν από την 1η Οκτωβρίου 2021 δεν συνυπολογίζονται στο αφορολόγητο των 800.000 ευρώ.

Τι ισχύει ως προς τον υπολογισμό του φόρου

Ως προς τον υπολογισμό του φόρου, οι φορολογούμενοι κατατάσσονται σε 3 κατηγορίες με βάση τη συγγενική σχέση του δωρεοδόχου με τον δωρητή και για κάθε κατηγορία προβλέπεται διαφορετική φορολογική κλίμακα (άρθρο 29 του Κώδικα).

Στην Α΄ κατηγορία εντάσσονται: α) ο/η σύζυγος ή το πρόσωπο με το οποίο ο κληρονομούμενος έχει συνάψει σύμφωνο συμβίωσης, β) τα τέκνα, γ) οι εγγονοί και δ) οι γονείς του κληρονομουμένου.

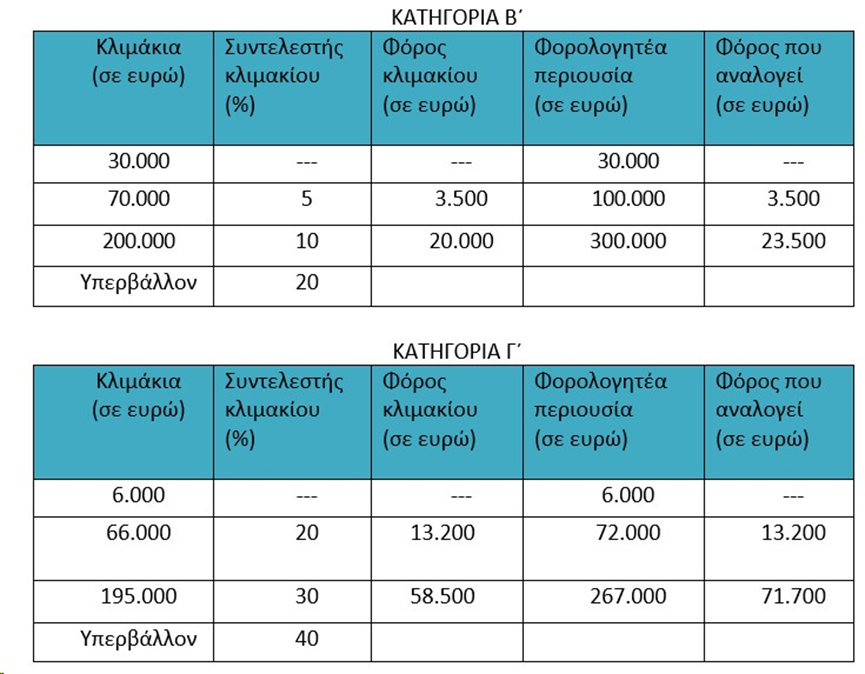

Στη Β΄ κατηγορία εντάσσονται: α) οι κατιόντες εξ αίματος τρίτου και επόμενων βαθμών (δισέγγονοι κ.λπ.), β) οι ανιόντες εξ αίματος δεύτερου και επόμενων βαθμών (παππούδες, προπαππούδες κ.λπ.), γ) τα εκούσια ή δικαστικά αναγνωρισθέντα τέκνα έναντι των ανιόντων του πατέρα που τα αναγνώρισε, δ) οι κατιόντες του αναγνωρισθέντος έναντι του αναγνωρίσαντος και των ανιόντων αυτού, ε) οι αδελφοί (αμφιθαλείς ή ετεροθαλείς), στ) οι συγγενείς εξ αίματος τρίτου βαθμού εκ πλαγίου (ανιψιοί του κληρονομουμένου), ζ) οι πατριοί και οι μητριές, η) τα τέκνα από προηγούμενο γάμο του συζύγου, θ) τα τέκνα εξ αγχιστείας (γαμπροί - νύφες) και ι) οι ανιόντες εξ αγχιστείας (πεθεροί - πεθερές) του κληρονομουμένου.

Στη Γ΄ κατηγορία υπάγεται οποιοσδήποτε άλλος εξ αίματος ή εξ αγχιστείας συγγενής ή εξωτικός του κληρονομουμένου.

Ο φόρος γονικής παροχής υπολογίζεται μόνο για τους κατιόντες Α΄ βαθμού (τέκνα) και υπολογίζεται με τις κλίμακες της Α΄ κατηγορίας.

Για τις χρηματικές δωρεές ή γονικές παροχές προς δικαιούχους πρόσωπα της A΄ κατηγορίας επιβάλλεται φόρος 10%. Για τις δωρεές ή γονικές παροχές προς δικαιούχους πρόσωπα της Α΄ κατηγορίας, οποιασδήποτε φύσεως περιουσίας και για τις χρηματικές γονικές παροχές ή χρηματικές δωρεές εφόσον διενεργούνται (αποδεδειγμένα) με μεταφορά χρημάτων μέσω χρηματοπιστωτικών ιδρυμάτων, εφαρμόζεται η φορολογική κλίμακα της A΄ κατηγορίας, και φορολογούνται με 10% μετά την αφαίρεση 800.000 ευρώ

Η δωρεά χρηματικών ποσών φορολογείται αυτοτελώς με συντελεστή 20%, για δωρεοδόχους που υπάγονται στη Β ́ κατηγορία και με συντελεστή 40% για δωρεοδόχους που υπάγονται στη Γ ́ κατηγορία. Για τα υπόλοιπα περιουσιακά στοιχεία ο φόρος δωρεάς για δικαιούχους πρόσωπα της Β΄ και Γ΄ Κατηγορίας υπολογίζεται με κλίμακες.

Οι ισχύουσες κλίμακες φόρου

Όταν ο κληρονόμος ή κληροδόχος έχει αναπηρία κατά ποσοστό 67% και άνω, ο φόρος που αναλογεί σύμφωνα με τα παραπάνω μειώνεται κατά ποσοστό δέκα τοις εκατό (10%).

Έλεγχοι της ΑΑΔΕ

Η ΑΑΔΕ έχει ξεκινήσει εκτεταμένες διασταυρώσεις ώστε να διαπιστώσει αν πραγματικά έχει τηρηθεί η διαδικασία των δωρεών και γονικών παροχών. Ο έλεγχος θα επικεντρωθεί στις τριγωνικές δωρεές που στόχο έχουν στην φοροαποφυγή. Πώς;

Mέσω της καταστρατήγησης των διατάξεων για το υψηλό αφορολόγητο των 800.000 ευρώ που ισχύει για δωρεές μεταξύ στενών συγγενών, είναι μεταξύ των δύο διαδοχικών δωρεών να μην έχει περάσει χρονικό διάστημα μεγαλύτερο των έξι μηνών. Οι έλεγχοι που διενεργούνται από τις αρμόδιες φορολογικές υπηρεσίες σε τέτοιες περιπτώσεις «τριγωνικών» δωρεών αποδίδουν αποτελέσματα.

Οι παραβάτες που εντοπίζονται να έχουν πραγματοποιήσει τις διαδοχικές δωρεές σε διαστήματα πολύ μικρότερα των 6 μηνών καλούνται να πληρώσουν τον φόρο δωρεάς 20% επί του μεταβιβασθέντος ποσού προσαυξημένο κατά 50% λόγω επιβολής προστίμου για μη υποβολή της προβλεπόμενης δήλωσης δωρεάς.

Συνολικά, δηλαδή, οι καταστρατηγούντες την ισχύουσα νομοθεσία για το αφορολόγητο των δωρεών χρηματικών ποσών καλούνται να καταβάλουν ποσό φόρου και προστίμου ίσο με το 30% της κάθε «τριγωνικής» χρηματικής δωρεάς.

Πηγή πινάκων υπολογισμού φόρου: ΑΑΔΕ

Πιστοποιημένος Εσωτερικός Ελεγκτής