Ο νόμος 4557/30.07.2018, όπως τροποποιήθηκε με το νόμο 4734/08.10.2020 αποτελεί τη βάση του ισχύοντος ελληνικού θεσμικού πλαισίου για την πρόληψη και καταστολή της νομιμοποίησης εσόδων από εγκληματικές δραστηριότητες και της χρηματοδότησης της τρομοκρατίας και ενσωματώνει τις διατάξεις των Οδηγιών (ΕΕ) 2015/849 και 2018/843 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου.

Με βάση το έντυπο Ε3, συγκεκριμένες κατηγορίες επαγγελματιών υποχρεούνται να αναγράφουν σε ειδικό πίνακα του Ε3, τις πωλήσεις αγαθών που έκαναν το 2024, σε πελάτες τους, στο πλαίσιο και της «δέουσας επιμέλειας» που υποχρεούνται να επιδεικνύουν καταγράφοντας τους πελάτες τους, οι οποίοι φέρονται ύποπτα.

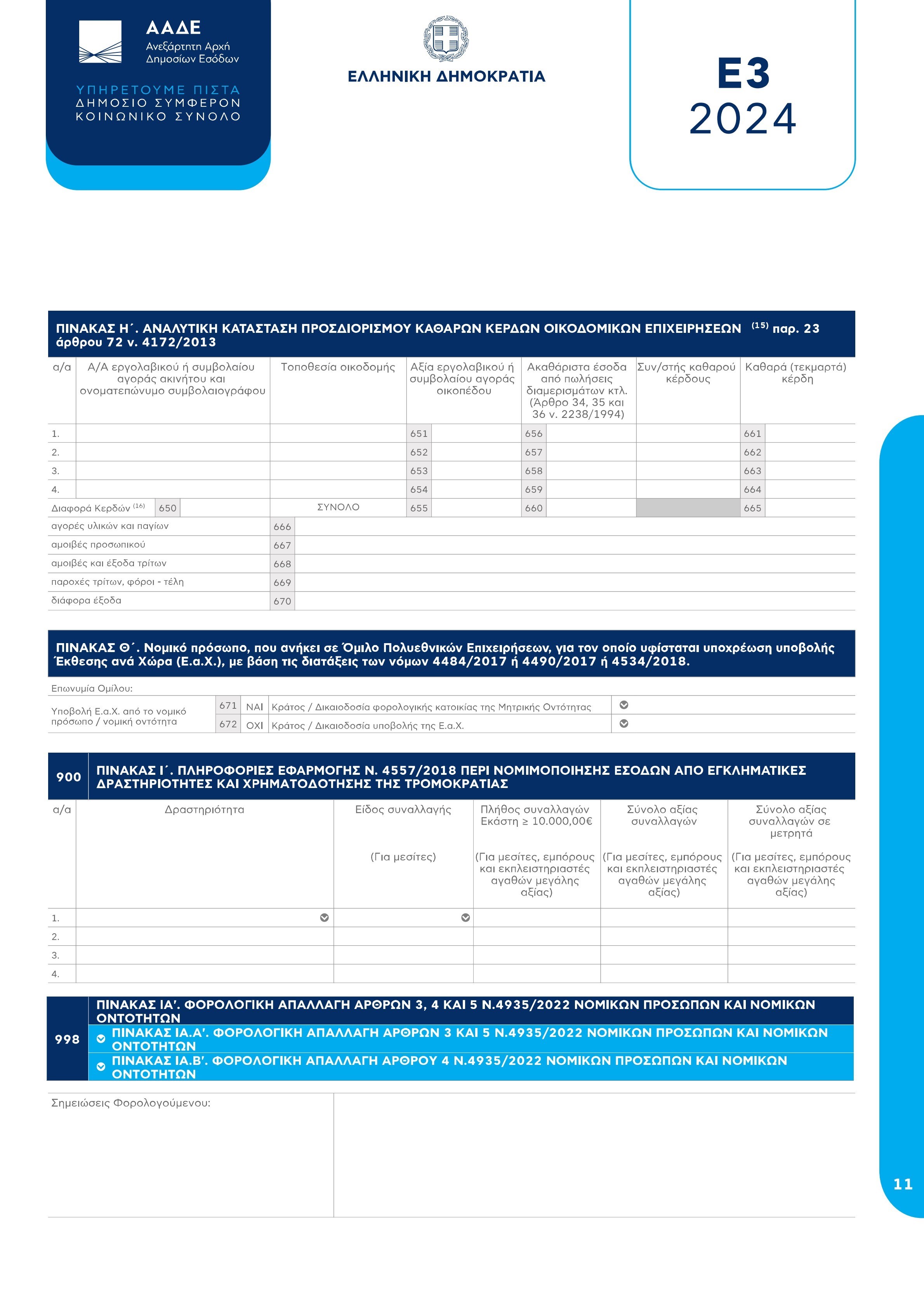

Υπόχρεοι συμπλήρωσης του Πίνακα Ι’

Υπόχρεοι συμπλήρωσης του Πίνακα Ι’ του εντύπου Ε3 είναι:

→ Οι μεσίτες ακινήτων, για κάθε συναλλαγή αξίας ίσης ή μεγαλύτερης των 10.000 ευρώ που αφορά σε αγορά ή πώληση ακινήτου ή καταβολή μηνιαίου μισθώματος εκμίσθωσης ακινήτου. Οι μεσίτες οφείλουν να διευκρινίσουν, επιπλέον, αν η κάθε δηλούμενη συναλλαγή αξίας άνω των 10.000 ευρώ αφορά αγορά, πώληση ή καταβολή μηνιαίου μισθώματος, αναγράφοντας σε ξεχωριστή στήλη το είδος της συναλλαγής.

→ Οι έμποροι και εκπλειστηριαστές αγαθών μεγάλης αξίας, για κάθε συναλλαγή αξίας τουλάχιστον 10.000 ευρώ, που πραγματοποίησαν το 2018, ανεξάρτητα εάν η συναλλαγή αυτή διενεργήθηκε με μια μόνο πράξη ή με περισσότερες, μεταξύ των οποίων φαίνεται να υπάρχει κάποια σχέση.

Ως «έμποροι αγαθών μεγάλης αξίας» νοούνται ιδίως:

→ Οι επιχειρήσεις εξόρυξης, παραγωγής, επεξεργασίας και εμπορίας πολύτιμων και ημιπολύτιμων λίθων, οι επιχειρήσεις παραγωγής, επεξεργασίας και εμπορίας πολύτιμων μετάλλων και παράγωγων προϊόντων, οι επιχειρήσεις εμπορίας μαργαριταριών και κοραλλιών και οι επιχειρήσεις κατασκευής και εμπορίας κοσμημάτων και ρολογιών,

→ Οι επιχειρήσεις εμπορίας παλαιών αντικειμένων αξίας (αντίκες), αρχαιοτήτων, μεταλλίων, παλαιών γραμματοσήμων και νομισμάτων και λοιπών συλλεκτικών ειδών αξίας, καθώς και οι επιχειρήσεις ή επαγγελματίες παραγωγής ή κατασκευής και εμπορίας έργων και αντικειμένων τέχνης γενικά, καθώς και μουσικών οργάνων,

→ Πρόσωπα που εμπορεύονται ή ενεργούν ως μεσάζοντες στο εμπόριο έργων τέχνης, συμπεριλαμβανομένου του εμπορίου που πραγματοποιείται σε αίθουσες έργων τέχνης και οίκους δημοπρασιών,

→ Επιχειρήσεις παραγωγής και εμπορίας ταπήτων και χαλιών, ειδών γουνοποιίας, δερμάτινων ειδών και ενδυμάτων γενικά,

→ Επιχειρήσεις εμπορίας επιβατικών αυτοκινήτων ιδιωτικής χρήσης, ελικοπτέρων, αεροσκαφών και σκαφών αναψυχής γενικά.

«Δέουσα Επιμέλεια» ή Due Diligence

«Δέουσα Επιμέλεια» ή Due Diligence είναι η ολοκληρωμένη έρευνα που διεξάγεται από την επιχείρηση πριν την έναρξη μιας επιχειρηματικής συνεργασίας.

Είναι, δηλαδή, μια διαδικασία και προσπάθεια συλλογής και ανάλυσης πληροφοριών πριν από τη λήψη μιας απόφασης. Χρησιμοποιείται συχνά από τους επενδυτές για την αξιολόγηση του κινδύνου της επιχειρηματικής κίνησης.

Η διαδικασία αυτή δεν προβλέπεται κατ’ ανάγκη νομοθετικά, αλλά γίνεται με ευθύνη της επιχείρησης που επιθυμεί να προχωρήσει στην συνεργασία ή επένδυση, με τη σύμφωνη γνώμη της ελεγχόμενης εταιρείας.

Σε κάποιες περιπτώσεις, ωστόσο, το Due Diligence είναι υποχρεωτικό εκ του νόμου.

Ποιες είναι οι περιπτώσεις υποχρέωσης Δέουσας Επιμέλειας;

Σύμφωνα με τον Νόμο 4557/2018, όπως ισχύει μετά τις τροποποιήσεις του, τα υπόχρεα πρόσωπα εφαρμόζουν τα μέτρα δέουσας επιμέλειας ως προς τον πελάτη, όταν:

→ συνάπτουν επιχειρηματική σχέση,

→ διενεργούν περιστασιακή συναλλαγή που:

→ ανέρχεται σε ποσό ίσο ή μεγαλύτερο των 15.000 ευρώ είτε η συναλλαγή αυτή πραγματοποιείται με μία και μόνη πράξη είτε με περισσότερες που φαίνεται να συνδέονται μεταξύ τους,

→ αποτελεί μεταφορά χρηματικών ποσών, σύμφωνα με τον ορισμό του στοιχείου 9 του άρθρου 3 του Κανονισμού (ΕΕ) 2015/847 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου (ΕΕ L 141) άνω των 1.000 ευρώ,

→ πρόκειται για πρόσωπα που εμπορεύονται αγαθά και διενεργούν περιστασιακή συναλλαγή σε μετρητά που αφορά σε ποσό 10.000 τουλάχιστον ευρώ, ανεξάρτητα από το αν διενεργείται με μία μόνη πράξη ή με περισσότερες που φαίνεται να συνδέονται μεταξύ τους,

→ πρόκειται για παρόχους υπηρεσιών τυχερών παιγνίων που διενεργούν συναλλαγή που αφορά σε ποσό 2.000 τουλάχιστον ευρώ κατά την κατάθεση του στοιχήματος, την είσπραξη των κερδών ή και στις δύο περιπτώσεις, ανεξάρτητα από το αν η συναλλαγή διενεργείται με μία μόνη πράξη ή με περισσότερες που φαίνεται να συνδέονται μεταξύ τους,

→ υπάρχει υπόνοια νομιμοποίησης εσόδων από εγκληματικές δραστηριότητες ή χρηματοδότησης της τρομοκρατίας, ανεξάρτητα από κάθε παρέκκλιση, εξαίρεση ή κατώτατο όριο ποσού,

→ υπάρχουν αμφιβολίες για την ακρίβεια, την πληρότητα ή την επάρκεια των στοιχείων που συγκεντρώθηκαν προηγουμένως για την πιστοποίηση και την επαλήθευση της ταυτότητας του πελάτη ή του πραγματικού δικαιούχου.

Κατηγορίες δέουσας επιμέλειας

→ Απλουστευμένη Δέουσα Επιμέλεια Ως Προς Τον Πελάτη

Τα υπόχρεα πρόσωπα εφαρμόζουν μέτρα απλουστευμένης δέουσας επιμέλειας ως προς τον πελάτη, αφού προηγουμένως συγκεντρώσουν επαρκείς πληροφορίες και βεβαιωθούν ότι μια επιχειρηματική σχέση ή συναλλαγή παρουσιάζει χαμηλότερο κίνδυνο νομιμοποίησης εσόδων από εγκληματικές δραστηριότητες ή χρηματοδότησης της τρομοκρατίας. Στις περιπτώσεις αυτές, τα υπόχρεα πρόσωπα εφαρμόζουν τα μέτρα δέουσας επιμέλειας των παραγράφων 1 και 4 του άρθρου 13, προσαρμόζοντας κατάλληλα το ποσοτικό όριο, το χρόνο ή τον τρόπο εφαρμογής τους.

Τα υπόχρεα πρόσωπα, για να εκτιμήσουν αν μια επιχειρηματική σχέση ή συναλλαγή παρουσιάζει χαμηλότερο κίνδυνο νομιμοποίησης εσόδων από εγκληματικές δραστηριότητες ή χρηματοδότησης της τρομοκρατίας, λαμβάνουν υπόψη τουλάχιστον τους παράγοντες δυνητικά χαμηλότερου κινδύνου του Παραρτήματος Ι, το οποίο αποτελεί αναπόσπαστο μέρος του παρόντος, οι οποίοι σχετίζονται με πελάτες, χώρες και γεωγραφικές περιοχές, καθώς και με συγκεκριμένα προϊόντα, υπηρεσίες, συναλλαγές ή διαύλους παροχής υπηρεσιών.

→ Αυξημένη Δέουσα Επιμέλεια Ως Προς Τον Πελάτη

Τα υπόχρεα πρόσωπα εφαρμόζουν τα μέτρα αυξημένης δέουσας επιμέλειας ως προς τον πελάτη, όταν συναλλάσσονται με πρόσωπα με εγκατάσταση σε τρίτες χώρες που χαρακτηρίζονται από την Ευρωπαϊκή Επιτροπή ως υψηλού κινδύνου νομιμοποίησης εσόδων από εγκληματικές δραστηριότητες ή χρηματοδότησης της τρομοκρατίας, καθώς επίσης και σε άλλες περιπτώσεις επιχειρηματικών σχέσεων ή συναλλαγών υψηλού κινδύνου.

Τα υπόχρεα πρόσωπα εξετάζουν, όσο είναι ευλόγως δυνατό, το ιστορικό και τον σκοπό όλων των συναλλαγών που πληρούν τουλάχιστον μια από τις ακόλουθες περιπτώσεις:

- είναι πολύπλοκες,

- είναι ασυνήθιστα μεγάλες,

- ακολουθούν μια ασυνήθιστη πρακτική,

- πραγματοποιούνται χωρίς προφανή οικονομικό ή νόμιμο σκοπό.

Τα υπόχρεα πρόσωπα αυξάνουν τον βαθμό και προσαρμόζουν τον τρόπο παρακολούθησης της επιχειρηματικής σχέσης για να προσδιορίσουν αν οι εν λόγω συναλλαγές ή δραστηριότητες είναι ασυνήθεις ή ύποπτες.

Τα υπόχρεα πρόσωπα, για να εκτιμήσουν αν μια επιχειρηματική σχέση ή συναλλαγή παρουσιάζει υψηλότερο κίνδυνο νομιμοποίησης εσόδων από εγκληματικές δραστηριότητες ή χρηματοδότησης της τρομοκρατίας, λαμβάνουν υπόψη τουλάχιστον τους παράγοντες δυνητικά υψηλότερου κινδύνου, οι οποίοι σχετίζονται με πελάτες, χώρες και γεωγραφικές περιοχές, καθώς και με συγκεκριμένα προϊόντα, υπηρεσίες, συναλλαγές ή διαύλους παροχής υπηρεσιών.

Βλέπουμε λοιπόν ότι η ΑΑΔΕ προχωρά στο επόμενο στάδιο εφαρμογής του νόμου. Τα φορολογικά έντυπα προσαρμόζονται συνεχώς με βάση στην τήρηση του Ν.4557/18.

Οι λογιστές τι κάνουν ή τι πρέπει να κάνουν;

Σύμφωνα με τις διατάξεις του νόμου και την ενημέρωση που έχουν από την ΑΑΔΕ, οι λογιστές μεταξύ άλλων θα έχουν τις ακόλουθες υποχρεώσεις:

→ Τη σύνταξη εκτιμήσεων κινδύνου για αξιολόγηση πελατών σε ό,τι αφορά στο βαθμό εφαρμογής δέουσας επιμέλειας, αν δηλαδή ο πελάτης τους εμπλέκεται σε υποθέσεις ξεπλύματος.

→ Την εφαρμογή εσωτερικών πολιτικών, ελέγχων και διαδικασιών, ώστε να αντιμετωπίζονται αποτελεσματικά οι κίνδυνοι νομιμοποίησης εσόδων από εγκληματικές δραστηριότητες και χρηματοδότησης της τρομοκρατίας.

→ Την εφαρμογή μέτρων δέουσας επιμέλειας για τους πελάτες τους.

→ Την υποχρέωση αναφοράς ύποπτων συναλλαγών στην Αρχή Καταπολέμησης της Νομιμοποίησης Εσόδων από Εγκληματικές Δραστηριότητες, ξεπλύματος βρώμικου χρήματος, αλλά και περιπτώσεων που συνιστούν σε έσοδα από εγκληματικές δραστηριότητες.

→ Την υποχρέωση αποχής από τη διενέργεια συναλλαγών, για τις οποίες τα υπόχρεα πρόσωπα γνωρίζουν ή υποπτεύονται ότι σχετίζονται με προϊόντα εγκληματικών δραστηριοτήτων.

→ Την απαγόρευση γνωστοποίησης στον εμπλεκόμενο πελάτη ή σε τρίτους ότι διαβιβάστηκαν ή θα διαβιβαστούν αρμοδίως πληροφορίες ή ότι διεξάγεται ή ενδέχεται να διεξαχθεί έρευνα ή ανάλυση για νομιμοποίηση εσόδων από εγκληματικές δραστηριότητες.

→ Την υποχρέωση διαφύλαξης εγγράφων και πληροφοριών για σκοπούς πρόληψης, εντοπισμού και διερεύνησης από την Αρχή, τις αρμόδιες ή άλλες δημόσιες αρχές ενδεχόμενης νομιμοποίησης εσόδων από εγκληματικές δραστηριότητες.

Έχει όπλα στην διάθεσή του;

Για να εφαρμοστεί ένας νόμος θα πρέπει να υπάρχει ένα πλαίσιο λειτουργίας για την ορθή τήρηση του νόμου. Ο λογιστής βάσει του κώδικα δεοντολογίας του δεν είναι ελεγκτής. Ο λογιστής για να εφαρμόσει τον νόμο θα πρέπει πρώτα να έχει εκπαιδευτεί στις διαδικασίες. Αυτή τη στιγμή οι περισσότεροι λογιστές δεν ξέρουν τι να κάνουν και πως να εφαρμόσουν τον νόμο.

Επίσης για να γίνει σωστή εφαρμογή του νόμου θα πρέπει να έχει και τα απαραίτητα εργαλεία. Ποια μπορεί να είναι αυτά;

Κάποια π.χ. πλατφόρμα όπου θα μπορεί να βλέπει τα στοιχεία που τον ενδιαφέρουν. Ειδικά ένας εξωτερικός λογιστής που δεν είναι συνεχώς στην επιχείρηση δεν μπορεί να έχει σαφή εικόνα για την λειτουργία του επιχειρηματία ή της επιχείρησης. Ο λογιστής δεν μπορεί να έχει εικόνα για ένα παραστατικό μόνο από την πλατφόρμα myData. Ένας εξωτερικός λογιστής δεν μπορεί να έχει πρόσβαση σε στοιχεία προσωπικά του επιχειρηματία όπως π.χ η αλληλογραφία ή οι επιστολές.

Ο λογιστής όπως αναφέρθηκε δεν είναι ελεγκτικό όργανο. Άρα για να έχει εφαρμογή και επιτυχία στην χώρα μας αυτός ο νόμος, θα πρέπει να γίνουν αρκετές αλλαγές. Θα πρέπει να υπάρχει επαρκής εκπαίδευση και να δημιουργηθούν τα απαραίτητα εργαλεία ώστε ο λογιστής να μπορέσει να εκτελέσει απρόσκοπτα την εργασία του. Αυτό απαιτεί χρόνο και όχι βίαιη προσαρμογή.

Αν δεν γίνουν αυτές οι ενέργειες τότε θα έχουμε πολλά προβλήματα. Εκτός αν ψάχνουμε ένα εξιλαστήριο θύμα ώστε να του ρίξουμε μελλοντικές ευθύνες. Ναι θέλουμε να υπάρξει καταπολέμηση της φοροδιαφυγής με τον σωστό όμως και δίκαιο τρόπο.

«Μαζί με τα ξερά καίγονται και τα χλωρά», λέει μια σοφή, λαϊκή παροιμία…

Τα συμπεράσματα δικά σας…

Πιστοποιημένος Εσωτερικός Ελεγκτής