Ένα μεγάλο ερώτημα που απασχολεί τους φορολογούμενους, τους επαγγελματίες και τις επιχειρήσεις είναι αν θα μειωθούν και πότε οι φόροι. Θα μειωθούν επιτέλους οι φορολογικοί συντελεστές;

Τα τελευταία χρόνια συνεχώς ακούμε για τα νέα ψηφιακά όπλα της ΑΑΔΕ που ρίχνονται συνεχώς στη μάχη κατά της φοροδιαφυγής. Συνεχώς ακούμε από επίσημα χείλη, ότι εφόσον υπάρχει αποτέλεσμα από την εφαρμογή τους θα μειωθούν οι φορολογικοί συντελεστές και κατ’ επέκταση και οι φόροι γενικότερα.

Στη μάχη της φοροδιαφυγής έχουν μπει τα myData, τα pos, οι έμμεσες τεχνικές ελέγχου, νέες πλατφόρμες που θα διασταυρώνουν αδήλωτα εισοδήματα. Μάλιστα στο επόμενο διάστημα μπαίνουν στη μάχη το ψηφιακό πελατολόγιο, το ηλεκτρονικό δελτίο αποστολής και βέβαια η νέα ενιαία βάση ελέγχου των ακινήτων, το Μητρώο Ιδιοκτησίας και Διαχείρισης Ακινήτων. Τη Δευτέρα 17 Φεβρουαρίου ενεργοποιείται και η νέα υπερ-υπηρεσία της ΑΑΔΕ, το Κέντρο Ελέγχου Μεγάλων Φορολογουμένων (ΚΕΜΕΦ) και λίγο διάστημα μετά αναλαμβάνουν καθήκοντα και οι Δυνάμεις Ελέγχου Οικονομικών Συναλλαγών (ΔΕΟΣ). Όλα αυτά έχουν ως στόχο των περιορισμό της φοροδιαφυγής και τη μείωση του “κενού” ΦΠΑ.

Η μείωση των φορολογικών συντελεστών

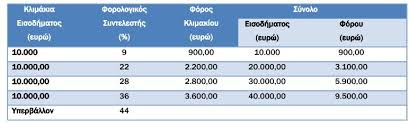

Σήμερα για εισοδήματα έως 10.000 ευρώ ο φορολογικός συντελεστής είναι 9%, από 10.001 ευρώ έως 20.000 ευρώ ο φορολογικός συντελεστής είναι 22%, από 20.001 ευρώ έως 30.000 ευρώ ο φορολογικός συντελεστής είναι 28%, από 30.001 ευρώ έως 40.000 ευρώ ο συντελεστής φόρου είναι 36% και για εισοδήματα άνω των 40.001 ευρώ επιβάλλεται φορολογία σε ποσοστό 44%.

Αν έως τον Σεπτέμβριο του 2025 υπάρχουν αυξημένα έσοδα και πλεονάσματα στον προϋπολογισμό από την χρήση και την εφαρμογή των νέων εργαλείων που θα έχουν προέλθει από την πάταξη της φοροδιαφυγής, τότε ο πρωθυπουργός θα ανακοινώσει από το βήμα της Διεθνούς Έκθεσης Θεσσαλονίκης (Δ.Ε.Θ) μειώσεις των φορολογικών συντελεστών.

Όσο πιο υψηλοί είναι οι φορολογικοί συντελεστές εισοδήματος ή ΦΠΑ τόσο μεγαλύτερα είναι και τα ποσοστά φοροδιαφυγής. Οι αλλαγές στην κλίμακα φορολογίας εισοδήματος μισθωτών, συνταξιούχων, αυτοαπασχολουμένων και αγροτών, που σχεδιάζει η κυβέρνηση για να μειώσει τις επιβαρύνσεις στη μεσαία τάξη εστιάζονται στα ετήσια εισοδήματα από 10.000 έως και 40.000 ευρώ.

Είναι άλλωστε αξιοσημείωτο ότι στα συγκεκριμένα επίπεδα βρίσκονται σήμερα περίπου 3,5 εκ. φορολογούμενοι, οι οποίοι πληρώνουν με βάση τη σημερινή φορολογική κλίμακα φόρους πάνω από 6,2 δις ευρώ, καθώς οι συντελεστές φορολόγησης κυμαίνονται από 22% έως και 36% δηλαδή είναι 2,5 έως και 4 φορές υψηλότεροι από τον κατώτατο συντελεστή 9% που ισχύει για εισοδήματα μέχρι και 10.000 ευρώ.

Υπάρχουν διάφορες εισηγήσεις και προτάσεις για την μείωση των φορολογικών συντελεστών. Τα δύο βασικά σενάρια είναι τα εξής:

→ Η μείωση των τριών συντελεστών 22%, 28% και 36% να είναι κατά 2 έως 3 ποσοστιαίες μονάδες, ώστε να διαμορφωθούν στα επίπεδα του 19%-20%, του 25%-26% και του 35%-36%. Υπολογίζεται μάλιστα ότι το συνολικό δημοσιονομικό κόστος αυτής της μείωσης εκτιμάται ότι θα ανέλθει στα 500-600 εκατ. ευρώ.

→ Tο «σπάσιμο» των τριών κλιμακίων που βρίσκονται μεταξύ 10.000 και 40.000 ευρώ σε περισσότερα, με ταυτόχρονη όμως διαμόρφωση και νέων φορολογικών συντελεστών που θα χρειαστούν για να καλύψουν τα νέα κλιμάκια, αλλά και ορισμένων ήδη υφισταμένων σε επίπεδα χαμηλότερα και πάλι κατά 1 έως 3 ποσοστιαίες μονάδες από τα επίπεδα του 22%, του 28% και του 36%. Δεν αποκλείεται δηλαδή το κλιμάκιο, από τις 10.000,01 ευρώ έως τις 20.000 ευρώ, όπου εφαρμόζεται σήμερα συντελεστής φόρου 22%, να «σπάσει» σε δύο νέα, ένα από τις 10.000,01 έως τις 15.000 ευρώ, όπου ο συντελεστής φόρου θα είναι ίσως 17%, και ένα από τις 15.000,01 έως τις 20.000 ευρώ με συντελεστή φόρου 20%

Ανεξάρτητα πάντως από το ποιο σενάριο θα επιλεγεί τελικά υπάρχει ενδεχόμενο να υιοθετηθούν και αντισταθμιστικά μέτρα, τα οποία θα οδηγήσουν σε αύξηση των φορολογικών επιβαρύνσεων για τους έχοντες εισοδήματα πολύ πάνω από τις 40.000 ευρώ, γεγονός που σημαίνει ότι δεν μπορεί να αποκλειστεί μια αύξηση του συντελεστή 44%.

Μήπως θα πρέπει να εξεταστεί η μείωση ή και κατάργηση της προκαταβολής φόρου;

Ακούγεται συχνά η έννοια προκαταβολή φόρου. Τι είναι όμως αυτή; Ποιους αφορά;

Η προκαταβολή φόρου αντιστοιχεί στα χρήματα που προπληρώνουμε στο κράτος για το επόμενο έτος και όχι για το τρέχον.

Με λίγα λόγια πέρα από τους φόρους που δίνουμε για το τρέχον έτος πληρώνουμε και ένα ποσοστό χρημάτων για τους φόρους της επόμενης χρονιάς.

Ο υπολογισμός της προκαταβολής φόρου εξαρτάται από τον τύπο του φορολογούμενου (φυσικό πρόσωπο, επιχείρηση, ελεύθερος επαγγελματίας κ.λπ.) και τις ισχύουσες φορολογικές διατάξεις.

Εκτός από την υψηλή φορολογία και τις πάσης φύσεως κρυφές και φανερές επιβαρύνσεις, καλούνται οι φορολογούμενοι να πληρώσουν και την προκαταβολή φόρου για την επόμενη χρονιά. Το μέτρο αυτό πρότειναν στο παρελθόν υπηρεσιακοί παράγοντες, έτσι ώστε "προληπτικά" να νιώσουν ασφάλεια ότι δεν θα προλάβει κάποιος να ξεγελάσει την Εφορία και να μην αποδώσει τον φόρο του.

Έτσι σήμερα οι ιδιώτες στο επιχειρείν πληρώνουν προκαταβολή φόρου 55% (27,5% για το πρώτο έτος δραστηριότητάς τους), ενώ οι εταιρείες πληρώνουν 80% (40% για τα πρώτα τρία έτη δραστηριότητάς τους).

Το αποτέλεσμα του μέτρου;

Το αποτέλεσμα ήταν να οδηγηθεί στην συρρίκνωση η μεσαία τάξη της χώρα μας. Όταν η φορολογία είναι μεγάλη και επί αυτής επιβάλλεται και προκαταβολή φόρου, κάποια στιγμή καταλήγουμε σε δυσάρεστες καταστάσεις.

Στην Ελλάδα έχουμε φτάσει να περιμένουμε "πρώτα θα μειωθεί η φοροδιαφυγή και μετά να μειώσουμε τους φόρους", αντί να μειώσουμε τους φόρους για να μειωθεί η φοροδιαφυγή.

Διαχρονικά οι άνθρωποι του επιχειρείν αντιμετωπίζονται συλλήβδην ως φοροδιαφεύγοντες. Μήπως πρέπει να γίνει κάτι και να αλλάξει το μοντέλο;

Τα συμπεράσματα δικά σας…

Πιστοποιημένος Εσωτερικός Ελεγκτής