Με αφορμή το Ν.4557 για το ξέπλυμα μαύρου χρήματος, επανερχόμαστε με μία ανάλυση για το πως γίνεται η διακίνηση του μαύρου χρήματος.

Το θέμα είναι επίκαιρο γιατί ο λογιστικός κλάδος βρίσκεται σε αναβρασμό. λόγω του γεγονότος της «δέουσας επιμέλειας» και των συνεπειών του. Συγκεκριμένα:

Ø Τι είναι ξέπλυμα μαύρου χρήματος

Ξέπλυμα μαύρου χρήματος είναι μία παράνομη μέθοδος μετατροπής του μαύρου χρήματος σε καθαρό – νόμιμο. Μπορεί ακόμα να αναφερθεί και ως νομιμοποίηση εσόδων από παράνομες δραστηριότητες.

Το αδίκημα της νομιμοποίησης εσόδων από εγκληματικές δραστηριότητες προβλέπεται στον νόμο 4557/2018, ο οποίος πρόσφατα τροποποιήθηκε από τον νόμο 4816/2021, κατόπιν συμμόρφωσης του Έλληνα νομοθέτη με την υπ’ αρ. 1673/2018 (ΕΕ) οδηγία του ευρωπαϊκού κοινοβουλίου

Η διαδικασία του ξεπλύματος μαύρου χρήματος γίνεται με την προσθήκη του μαύρου χρήματος (από παράνομες δραστηριότητες) σε νόμιμες συναλλαγές, ώστε αυτό το μαύρο (παράνομο) χρήμα στη συνέχεια να μπορεί να δικαιολογηθεί ως καθαρό – νόμιμο.

Με αυτό τον τρόπο τα άτομα που προβαίνουν σε αυτές τις πράξεις αποκρύπτουν την πραγματική προέλευση αυτών των χρημάτων και εξακολουθούν να τα κρατούν νόμιμα πλέον, αφού μπορούν να δικαιολογήσουν το πώς τα απέκτησαν.

Έτσι κάνουν συσσώρευση χρημάτων και μπορούν να αγοράσουν π.χ ένα αυτοκίνητο ή ένα σπίτι δικαιολογώντας όλα αυτά τα χρήματα που υπάρχουν στην κατοχή τους, ενώ παράλληλα αποκρύπτουν την πραγματική πηγή που τους τα έφερε (ναρκωτικά, εμπόριο όπλων, πορνεία κλπ).

Το ξέπλυμα μαύρου χρήματος μπορεί να γίνει επίσης και με εικονικές συναλλαγές (πειραγμένα νούμερα), με αποτέλεσμα να φορολογηθούν ένα πολύ μικρό μέρος τους, δικαιολογώντας παράλληλα ένα πολύ μεγάλο ποσό, για το οποίο θα έπρεπε να φορολογηθούν πολύ περισσότερο.

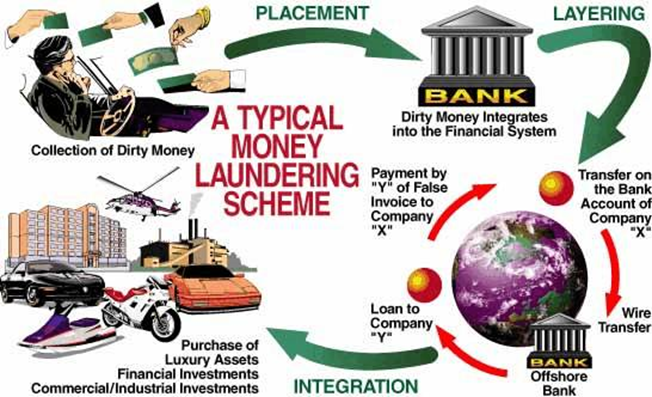

Ø Τα βασικά στάδια ξεπλύματος του μαύρου χρήματος

- Στο πρώτο στάδιο συνήθως το μαύρο ή παράνομο χρήμα τοποθετείται σε ένα τραπεζικό ίδρυμα με τη μορφή κατάθεσης. Αυτή η διαδικασία συνήθως γίνεται με τη συνεργασία των λεγόμενων «αχυρανθρώπων». Είναι οι άνθρωποι εκείνοι που στην ουσία δεν έχουν καμία ουσιαστική σχέση με το κύκλωμα απλά εκτελούν εντολές άλλων. Τέτοια άτομα μπορεί να είναι υπερήλικες, συνήθως μικροσυνταξιούχοι χωρίς οικονομική επιφάνεια, συγγενείς ατόμων των κυκλώματος, οικονομικοί μετανάστες κτλ. Για αυτή τους την εργασία αμείβονται με υψηλά ποσά. Συγκεντρώνουν το μαύρο ή παράνομο χρήμα και το καταθέτουν σε διαφορετικούς προσωπικούς λογαριασμούς και σε διαφορετικές τράπεζες. Στη συνέχεια μέσω τραπεζικών επιταγών το μεταφέρουν στους κύριους δικαιούχους.

- Στο επόμενο στάδιο γίνεται η μεταφορά των χρημάτων για να αποκρύψουν την πραγματική πηγή προέλευσης. Γίνεται μεταφορά στο εξωτερικό και μετατρέπονται σε εταιρείες, χρηματοπιστωτικά προϊόντα κτλ.

- Στο τελευταίο στάδιο πλέον το μαύρο ή παράνομο χρήμα εντάσσεται στην πραγματική οικονομία καθ΄ όλα νόμιμο. Αυτό γίνεται μέσω επενδύσεων με αγορά έργων τέχνης, πωλήσεων ακινήτων, αγορά νέων εταιρειών, κατασκευών κτλ.

Ø Τα βασικά εργαλεία ξεπλύματος του μαύρου χρήματος

Όπως αναφέρθηκε ήδη, η βασική διαδικασία μετατροπής του μαύρου ή παράνομου χρήματος σε νόμιμο γίνεται μέσω των τραπεζικών ιδρυμάτων και των χρηματοπιστωτικών οργανισμών.

Υπάρχουν όμως και μερικές άλλες μέθοδοι ή άλλα εργαλεία ξεπλύματος και νομιμοποίησης του μαύρου ή παράνομου χρήματος όπως:

1. Tα κερδισμένα δελτία Τζόκερ, τα λαχεία, τα δελτία στοιχήματος

2. Τα δάνεια

3. Οι μαζικές αγορές ακινήτων

4. Οι υπεράκτιες – offshore εταιρείες

5. Οι Φορολογικοί Παράδεισοι

6. Το Χρηματιστήριο και ο Χρυσός

7. Τα ψηφιακά νομίσματα (bitcoin που βασίζεται σε τεχνολογία blocκchain, Ethereum κ.α)

Ø Τι κάνουν τα κράτη και η Ευρωπαϊκή Ένωση για την καταπολέμηση του μαύρου χρήματος

Από το 2018, η ΕΕ έχει θέσει σε εφαρμογή αυστηρότερους κανόνες για την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες. Με τους κανόνες αυτούς γίνεται δυσκολότερη η απόκρυψη παράνομων κεφαλαίων μέσω εικονικών εταιρειών και αυστηρότεροι οι έλεγχοι όσον αφορά τις τρίτες χώρες υψηλού κινδύνου. Ενισχύεται επίσης ο ρόλος των αρχών χρηματοπιστωτικής εποπτείας και βελτιώνεται η πρόσβαση και η ανταλλαγή πληροφοριών.

Ωστόσο, οι κανόνες πρέπει να αναπροσαρμόζονται συνεχώς ώστε να αντιμετωπίζονται οι κίνδυνοι από:

- την τεχνολογική καινοτομία, π.χ. τα εικονικά νομίσματα

- την ολοένα μεγαλύτερη ενοποίηση των χρηματοοικονομικών ροών στην εσωτερική αγορά

- τον παγκοσμιοποιημένο χαρακτήρα των τρομοκρατικών οργανώσεων

- την εφευρετικότητα των εγκληματιών στην εκμετάλλευση κενών ή αδυναμιών του συστήματος.

Ø Νόμος 4557/2018 για το ξέπλυμα χρήματος

Με τις διατάξεις του Ν 4557/2018 ενσωματώθηκε στην εσωτερική νομοθεσία η Οδηγία (ΕΕ) 2015/849. Ο νόμος αυτός που έχει ως αντικείμενο ρυθμίσεων

την «πρόληψη και καταστολή της νομιμοποίησης εσόδων από εγκληματικές δραστηριότητες», περαιτέρω τροποποιήθηκε από το Ν 4734/2020 με την ενσωμάτωση στην ελληνική νομοθεσία της Οδηγίας (ΕΕ) 2018/843 (L 156) και του άρθρου 3 της Οδηγίας (ΕΕ) 2019/2177 (L 334).

Με τις επιμέρους διατάξεις του παραπάνω νόμου προβλέπονται :

→ Μια σειρά βασικών αδικημάτων ( ενδεικτικά σύσταση εγκληματικής οργάνωσης , δωροδοκία, δωροληψία, φοροδιαφυγή , μη καταβολή χρεών προς το Δημόσιο , χρηματιστηριακά αδικήματα ,κ.λπ. ) για τα οποία αυτός θα ισχύει .

→ Απαριθμούνται δώδεκα κατηγορίες υπόχρεων προσώπων , τα οποία στα πλαίσια άσκησης του επαγγέλματος τους έχουν υποχρέωση να εφαρμόζουν τις διατάξεις του (ενδεικτικά τράπεζες, ορκωτοί λογιστές , εξωτερικοί λογιστές , μεσίτες ακινήτων , δικηγόροι , συμβολαιογράφοι, κ.λπ. )

→ Προβλέπεται από τα υπόχρεα πρόσωπα η εφαρμογή κατάλληλων διαδικασιών ώστε αυτά να επιδεικνύουν και να αποδεικνύουν την ανάλογη επιμέλεια (συνήθη ή αυξημένη ) κατά την επαγγελματική συνεργασία με τον πελάτη τους (ενδεικτικά τήρηση αρχείου φακέλου συναλλαγής , ανάλυση επαγγελματικού κινδύνου για πελάτη , υποβολή αναφοράς, υπό προϋποθέσεις , στην αρμόδια αρχή, κ.λπ. ).

Στα πλαίσια του παραπάνω νόμου η πολιτική ηγεσία του Υπουργείου Οικονομικών και η ΑΑΔΕ προτίθενται να θέσουν σε ισχύ «κανονιστικό πλαίσιο-οδηγία» στο οποίο υποχρεωτικά θα υπόκεινται εφεξής οι εξωτερικοί λογιστές όταν παρέχουν υπηρεσίες προς τους πελάτες τους.

Δυστυχώς, λόγω της προβληματικής εφαρμογής του νόμου, της απουσίας της εναρμόνισης της Ευρωπαϊκής Οδηγίας με την ελληνική υφιστάμενη νομοθεσία, τόσο ο Κλάδος μας – ο οποίος θεωρείται από τον νόμο υπόχρεο πρόσωπο - όσο και οι επιχειρηματίες πλήττονται και πολλοί εξ αυτών έχουν βρεθεί αντιμέτωποι με ολική δέσμευση – κατάσχεση όχι μόνο των τραπεζικών τους λογαριασμών, αλλά και λογαριασμών συγγενών, στους οποίους είναι συνδικαιούχοι.

Δεν μπορεί να γίνει αποδεκτό το βάρος της ευθύνης του Λογιστή - Φοροτεχνικού ως υπόχρεου προσώπου, χωρίς μάλιστα να παρέχονται τα κατάλληλα εργαλεία που θα έδιναν τη δυνατότητα να προβαίνει σε διαπιστώσεις, αλλά κυρίως χωρίς τη θεσμική κατοχύρωση του επαγγέλματος.

Απαιτείται σοβαρός χρόνος εξοικείωσης, εκπαίδευσης και πιστοποίησης, τόσο του υπόχρεου επαγγελματία όσο και των συνεργατών του. Επίσης θα απαιτηθεί μία ακόμη σημαντική δαπάνη από τους υπόχρεους για την υλοποίηση των ανωτέρω καθώς και για την τήρηση της διαδικασίας που προβλέπει ο Κανονισμός. Για εμάς τους λογιστές θα πρέπει να βάλουμε βαθιά το χέρι στην τσέπη, πέρα από την αλλαγή των προγραμμάτων που αναγκαστήκαμε να προχωρήσουμε για τα myData τώρα θα πρέπει να βάλλουμε ξανά το χέρι στην τσέπη και ασφάλιση αστικής και επαγγελματικής ευθύνης.

→ Θα πρέπει να γίνει επανεξέταση και την εκλογίκευση των προστίμων και κυρώσεων για τους υπόχρεους λογιστές - φοροτεχνικούς, καθώς δεν μπορεί να είναι ανάλογα των προστίμων των παραβατών.

→ Θα πρέπει να υπάρχει σαφήνεια των διατάξεων του κανονιστικού πλαισίου με παραδείγματα και στην εναρμόνισή του με τις ισχύουσες διατάξεις.

→ Θα πρέπει να υπάρξει κατοχύρωση του επαγγέλματος, που αποτελεί προϋπόθεση για την εμπλοκή του Κλάδου σε τέτοιες διαδικασίες.

Παναγιώτης Ράγγος

Λογιστής Φοροτεχνικός Α΄ Τάξης

Οικονομολόγος

Πιστοποιημένος Εσωτερικός Ελεγκτής